La loi de financement rectificative de la sécurité sociale (LFRSS) pour 2023 n° 2023-270 du 14 avril 2023, parue au Journal officiel du 15 avril 2023, portant la réforme des retraites à effet du 1er septembre 2023, nécessite pour sa mise en œuvre pas moins de 31 décrets et arrêtés.

Deux premiers décrets d’application, concernant entre autres les salariés du régime général et ceux du régime agricole, sont parus le 4 juin 2023. Les principales mesures sont :

- le relèvement de l’âge d’ouverture des droits à la retraite et de la durée d’assurance requise pour l’obtention d’une retraite à taux plein,

- le maintien de l’âge d’obtention automatique d’une pension à taux plein,

- la remise à plat des dispositifs de retraite anticipée : carrière longue, handicap lourd, incapacité permanente, inaptitude.

A – Conditions de départ en retraite après la réforme

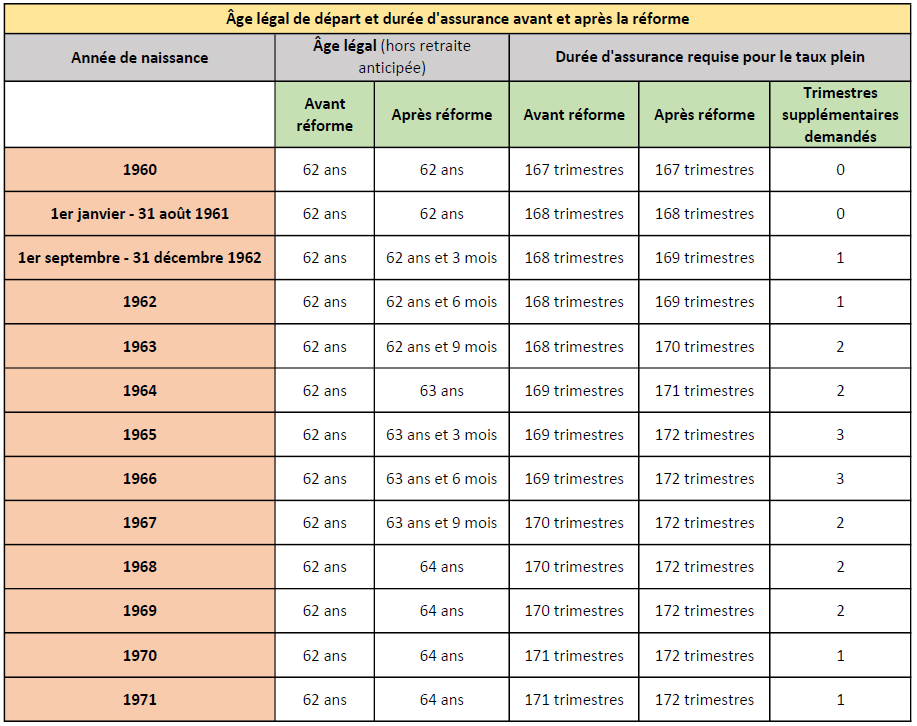

1) Relèvement de l’âge légal de départ

L’âge légal de départ en retraite, c’est-à-dire l’âge minimum d’ouverture des droits à pension, est reportée progressivement de 62 ans à 64 ans à raison de 3 mois par génération, à compter de celle née à partir de septembre 1961. L’âge cible de 64 ans sera ainsi atteint pour les assurés nés à compter du 1er janvier 1968.

2) Hausse de la durée d’assurance

La durée d’assurance pour l’obtention d’une retraite dite à taux plein passe progressivement à 43 ans (172 trimestres) selon un rythme de 1 trimestre par an, à compter de la génération née en septembre 1961.

Le tableau ci-après résume ces notions d’âge de départ et de durée d’assurance et met en perspective les changements à intervenir.

3) Maintien de l’âge du taux plein automatique

L’âge qui permet d’obtenir automatiquement une pension de vieillesse à taux plein, quelle que soit la durée d’assurance de l’assuré, reste fixé à 67 ans, malgré le relèvement de l’âge légal de départ en retraite.

Détermination d’une pension de retraite à taux plein (50 %)

Formule de calcul : SAM × TP × (Durée d’assurance au régime général validé par l’assuré/durée d’assurance requise).

SAM : Salaire Annuel Moyen ; il est calculé sur les meilleures années (au maximum les 25 meilleures).

TP : Taux Plein ; il est de 50 % et peut être acquis du fait de l’âge (67 ans donc) mais également d’une situation particulière, notamment la retraite anticipée, ou encore, tout simplement parce que le nombre de trimestres requis pour l’obtention du taux plein est validé.

Détermination de la décote : réduction du taux de 50 %

La décote se calcule en fonction du nombre de trimestres manquants entre :

- soit la durée d’assurance requise,

- soit l’âge du taux plein

C’est le calcul le plus favorable à l’assuré qui est retenu, à savoir celui qui fait apparaître le plus petit nombre de trimestres manquants.

Ensuite, il faut appliquer une réduction de 0,625 au taux de 50 % par trimestre manquant.

Exemple : salarié né en janvier 1962 souhaitant partir en retraite au 1er janvier 2025, soit à 63 ans et ayant 151 trimestres de durée d’assurance au lieu des 169 trimestres requis.

- Calcul effectué par rapport au nombre de trimestres de durée d’assurance requis pour le taux plein (169 trimestres), soit 169 – 151 = 18 trimestres.

- Calcul réalisé en fonction de l’âge automatique du taux plein (67 ans), soit 67 – 63 = 4 ans, soit 16 trimestres.

- Calcul de la décote sur 16 trimestres manquants (plus favorable que 18 trimestres), soit 16 × 0,625 = 10.

Le taux plein de 50 % est alors diminué de 10 points : la pension de vieillesse est calculée au taux de 40 %.

4) Droit de se raviser pour certains assurés

La réforme s’appliquant aux pensions prenant effet à compter du 1er septembre 2023, certains assurés n’auront pas atteint le nouvel âge légal ou la nouvelle durée d’assurance nécessaire pour le taux plein à la date à laquelle ils avaient prévu de partir.

La loi permet aux assurés ayant demandé leur pension avant le 1er septembre 2023 et dont la pension doit prendre effet après le 31 août 2023, s’ils souhaitent se raviser, de demander l’annulation de leur pension ou de leur demande de pension.

Le décret n° 2023-436 précise que la demande d’annulation peut être faite auprès des caisses de retraite à partir du 5 juin 2023 et au plus tard jusqu’au 31 octobre 2023.

B – Départ à la retraite anticipé

1) Départ anticipé pour carrière longue : nouvelles bornes d’âge et durées d’assurance cotisées

Actuellement, sous conditions, le dispositif de retraite anticipée « carrière longue » permet à certains salariés ayant commencé à travailler avant 20 ans de partir à la retraite dès 60 ans, voire dès 58 ans pour ceux ayant commencé à travailler avant 16 ans.

La LFRSS 2023 a fixé le cadre général de la modification de ce dispositif : départ organisé autour de 4 bornes d’âge, durée d’assurance à justifier,…, précisé par le décret n°2023-436 du 3 juin 2023.

a) Quatre bornes d’âge

Pour les pensions prenant effet à compter du 1er septembre 2023, l’âge légal de départ en retraite est abaissé comme suit pour les assurés ayant commencé à travailler tôt :

- 58 ans pour les assurés ayant débuté leur activité avant 16 ans,

- 60 ans pour les assurés ayant débuté leur activité avant 18 ans,

- 62 ans pour les assurés ayant débuté leur activité avant 20 ans, avec une minoration d’âge progressive pour ceux nés de septembre 1961 à décembre 1969,

- 63 ans pour les assurés ayant débuté leur activité avant 21 ans.

b) Nombre de trimestres à justifier

En ce qui concerne le nombre de trimestres à justifier en début de carrière, il n’y a pas de changement mais maintenant cela s’applique dans 4 cas. Les assurés doivent justifier, en principe, d’au moins 5 trimestres à la fin de l’année au cours de laquelle est survenu, selon le cas, leur 16e, 18e, 20e ou 21e anniversaire. À défaut, il faut 4 trimestres à la fin de l’année considérée pour les assurés nés au cours d’un 4e trimestre.

c) Nombre requis de trimestres cotisés

Pour les pensions prenant effet à compter du 1er septembre 2023, la durée d’assurance cotisée requise pour bénéficier d’une retraite anticipée pour carrière longue est celle :

- accomplie dans le régime général et, le cas échéant, dans un ou plusieurs autres régimes obligatoires,

- ayant donné lieu à cotisations à la charge de l’assuré,

- et au moins égale à la durée d’assurance requise pour le taux plein en fonction de sa génération.

La réglementation du dispositif « carrière longue » prévoit un certain nombre de périodes assimilées à des cotisées, comme par exemple les périodes de service national (1 trimestre par période d’au moins 90 jours, consécutifs ou non, dans la limite de 4 trimestres) ou les périodes de chômage indemnisé, dans la limite de 4 trimestres.

Pour les pensions prenant effet à compter du 1er septembre 2023, les périodes validées au titre de l’AVPF (assurance vieillesse des parents au foyer) et de l’AVA (assurance vieillesse des aidants) sont également réputées cotisées dans la limite de 4 trimestres.

Dans tous les cas, le nombre total des trimestres cotisés, ou réputés cotisés, ne peut pas dépasser 4 pour une année civile.

d) Clause de sauvegarde pour les assurés nés entre le 1er septembre 1961 et le 31 décembre 1963

Certains assurés, qui auraient été éligibles au dispositif « carrière longue » avant le 1er septembre 2023 (date d’entrée en vigueur de la réforme), peuvent ne plus l’être après cette date du fait du relèvement de la durée d’assurance requise pour leur génération.

C’est pourquoi le décret n° 2023-436 met en place une clause de sauvegarde qui leur permet, sur leur demande, de prendre leur retraite anticipée pour carrière longue à partir du 1er septembre 2023 dans les conditions applicables avant cette date.

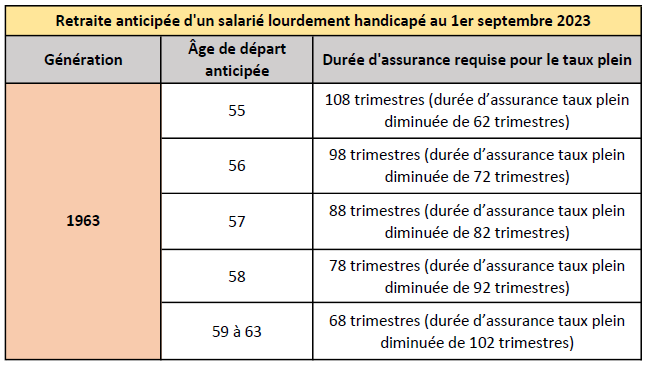

2) Départ anticipé pour handicap lourd : une seule durée d’assurance cotisée

Actuellement, le droit à une retraite anticipée (55 ans au plus tôt) est ouvert aux assurés lourdement handicapés remplissant 3 conditions cumulatives, à savoir :

- une durée totale d’assurance,

- une durée cotisée,

- une situation de handicap (taux d’incapacité permanente d’au moins 50 % ou handicap équivalent) justifiée tout au long de chacune de ces durées ou à défaut, validée pour partie par une commission placée près de la Caisse nationale d’assurance vieillesse (CNAV) sous condition d’incapacité de 80 %.

a) Condition de durée d’assurance cotisée uniquement

La réforme, qui s’appliquera à compter du 1er septembre 2023, a maintenu le dispositif de retraite anticipée pour handicap lourd en le réaménageant ; il sera toujours possible de partir à 55 ans au plus tôt mais la double condition de durée totale d’assurance et de durée cotisée sera supprimée, pour ne garder que celle se rapportant à la durée cotisée.

La durée d’assurance cotisée requise pour l’ouverture du droit à retraite anticipée est égale à une fraction de la durée d’assurance nécessaire à l’obtention d’une pension au taux plein (taux maximum de 50 %) en fonction de l’année de naissance des assurés.

Le tableau ci-après présente un exemple pour un assuré lourdement handicapé né en 1963 :

b) Abaissement du taux d’incapacité à 50 % pour saisir la commission

Le taux d’incapacité nécessaire à la date de la demande de retraite anticipée pour saisir la commission de la CNAV chargée de valider rétroactivement les périodes de handicap pour lesquelles l’assuré ne dispose pas de justificatif au moment du départ à la retraite est abaissé de 80 % à 50 %.

Ce taux est ainsi aligné avec celui dont les assurés doivent justifier au cours de leur carrière pour ouvrir droit à la retraite anticipée pour handicap, à savoir 50 %.

3) Départ anticipé pour incapacité permanente : des conditions différenciées selon le taux d’incapacité

Actuellement, sous certaines conditions, les assurés d’au moins 60 ans peuvent bénéficier d’un droit à retraite anticipée, avec le taux plein, dès lors qu’ils justifient d’un taux d’incapacité permanente (IP) d’au moins 10 %, même s’ils n’ont pas la durée d’assurance requise.

L’incapacité doit être la conséquence :

- soit d’une maladie professionnelle (MP),

- soit d’un accident du travail (AT) ayant entraîné des lésions identiques à celles indemnisées au titre d’une maladie professionnelle figurant sur une liste limitative fixée par arrêté.

Dans tous les cas, l’addition de plusieurs taux d’IP est possible, dans la mesure où l’un d’eux est au moins égal à 10 % pour une même maladie professionnelle ou un même accident du travail.

L’accès à la retraite anticipée varient selon le taux d’IP :

- s’il est d’au moins 20 % : il est de droit sous réserve de la vérification de ce taux,

- s’il est compris entre 10 % et moins de 20 %, l’assuré doit avoir été exposé pendant 17 ans à un ou plusieurs facteurs de risques professionnels étant ici précisé que son incapacité permanente doit être liée à cette exposition : c’est une commission pluridisciplinaire qui est en principe chargée de l’autoriser, au cas par cas.

À noter qu’une voie d’accès à la retraite anticipée pour un « IP de 10 % à moins de 20 % » est simplifiée pour des salariés dont l’incapacité est due à une maladie professionnelle liée à une exposition aux quatre facteurs de risques suivants : postures pénibles, vibrations mécaniques, manutention manuelle des charges et agents chimiques dangereux y inclus poussières et fumées, et fixée par arrêté.

Dans ce cadre, par dérogation :

- le salarié n’a pas à justifier d’une durée d’exposition aux facteurs de risques, ni à établir que son incapacité permanente est directement liée à l’exposition à ces risques,

- en outre, l’avis de la commission pluridisciplinaire n’est pas nécessaire.

a) Différenciation de l’âge de départ en retraite anticipée selon le taux d’IP

À compter du 1er septembre 2023, la réforme prévoit un âge de départ en retraite anticipée pour incapacité permanente (IP) différencié selon le taux d’IP :

- pour un taux d’IP d’au moins 20 % : ce sera à partir de 60 ans,

- pour un taux d’IP compris entre 10 % et moins de 20 % : un départ anticipé sera possible à l’âge légal moins deux ans (exemples : 62 ans lorsque l’âge légal sera de 64 ans, 61 ans et 3 mois pour la génération 1965 pour laquelle l’âge légal sera de 63 ans et 3 mois).

b) Suppression différenciée de la condition d’identité de lésions

Jusqu’au 31 août 2023, si l’incapacité permanente, quel que soit son taux, est consécutive en tout ou partie à un accident du travail, l’assuré doit justifier qu’il a entraîné des lésions identiques à celles indemnisées au titre d’une maladie professionnelle.

Avec la réforme, cette condition d’identité de lésions sera exigée uniquement dans le cas où l’IP est d’au moins 20 %.

c) Justificatifs auprès de la commission pluridisciplinaire

Pour rappel, lorsque la demande de retraite anticipée s’appuie sur une incapacité permanente de 10 % à moins de 20 %, la caisse de retraite saisit en principe une commission pluridisciplinaire. Celle-ci valide les preuves apportées par l’assuré et apprécie le lien entre l’incapacité et l’exposition aux facteurs de risques professionnels.

Au nombre des justificatifs probants, sera ajoutée notamment la liste des métiers ou d’activités particulièrement exposés aux 3 facteurs de risques ergonomiques suivants : port de charges lourdes, postures pénibles et vibrations mécaniques, que les branches professionnelles doivent établir dans le cadre de la réforme.

4) Nouveaux cas de départ anticipé : inaptitude et incapacité permanente d’au moins 50 %

Aujourd’hui, les assurés reconnus inaptes au travail par la sécurité sociale ainsi que les assurés justifiant d’une incapacité permanente au moins égale à 50 % bénéficient d’une retraite à taux plein dès l’âge légal de la retraite (soit 62 ans), même s’ils n’ont pas la durée d’assurance requise.

Peut être reconnu inapte au travail par la sécurité sociale l’assuré qui n’est pas en mesure de poursuivre l’exercice de son emploi sans nuire gravement à sa santé et qui se trouve définitivement atteint d’une incapacité de travail médicalement constatée, compte tenu de ses aptitudes physiques et mentales à l’exercice d’une activité professionnelle.

Fixation d’un âge de départ anticipé

Compte tenu du relèvement progressif de l’âge légal de départ à la retraite de 62 à 64 ans, ces assurés risquaient de ne plus être en mesure de partir avec le taux plein à 62 ans. C’est pourquoi le législateur a créé un nouveau cas de retraite anticipée en leur faveur.

Le décret n°2023-436 du 3 juin 2023 fixe explicitement un âge de départ anticipé de 62 ans pour ces personnes ainsi qu’à 50 % le taux d’incapacité permanente dont doivent justifier les salariés qui ne sont pas reconnus inaptes.

Ces deux catégories d’assurés : salariés reconnus inaptes par la sécurité sociale ou atteints d’un taux d’incapacité permanente d’au moins 50 %, continueront à bénéficier du taux plein.

Source : Décrets 2023-435 et 2023-436 du 3 juin 2023, JO du 4 juin 2023

À ce jour, les prochains décrets à paraître concerneront la retraite progressive.