- Vous étiez producteur-trice bio en 2021 ? en 2022 ?

- Vous ne touchez pas le crédit d’impôt bio ?

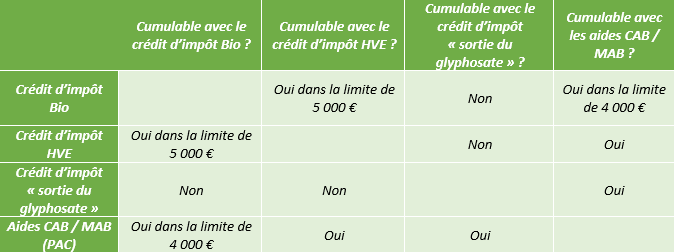

Des précisions ont été apportées par la Direction de la Législation Fiscale (DLF) auprès de la FNAB (la Fédération Nationale d’Agriculture Biologique). Les agriculteurs BIO qui perçoivent les aides CAB ou MAB sont éligibles au crédit d’impôt « sortie du glyphosate », toutes autres conditions étant respectées, et en particulier ils ne doivent pas bénéficier pas du crédit d’impôt BIO.

Le crédit d’impôt « sortie du glyphosate » est un régime d’aide spécifique qui permet d’accompagner les entreprises agricoles qui renoncent à utiliser des produits phytopharmaceutiques contenant la substance active du glyphosate au cours des années 2021 et/ou 2022.

Ce nouveau crédit d’impôt octroie un montant forfaitaire de 2 500 euros pour soutenir les exploitations qui s’engagent dans la transition agroécologique de leurs systèmes de production. Pour les groupements agricoles d’exploitation en commun (GAEC), le montant forfaitaire de 2 500 euros est multiplié par le nombre d’associés que compte le groupement, dans la limite de quatre.

Le crédit d’impôt « sortie du glyphosate » est imputé sur l’impôt sur le revenu ou l’impôt sur les sociétés dû par les entreprises agricoles au titre de l’année de non-utilisation du glyphosate (2021 et/ou 2022).

Pour bénéficier du crédit d’impôt en faveur des entreprises agricoles qui n’utilisent pas de produits phytopharmaceutiques à base de glyphosate, il est nécessaire de remplir le formulaire n°2069-RCI-SD

Le crédit d’impôt « sortie du glyphosate » n’est pas cumulable avec les crédits d’impôt en faveur des entreprises agricoles certifiées « Haute valeur environnementale » (HVE) ou en faveur de « l’Agriculture biologique » (AB).

Petit rappel sur les règles de cumul entre les différents dispositifs :

NB : Compte tenu de ces précisions tardives de la part de la DLF, l’administration fiscale devrait faire preuve de bienveillance et accepter les déclarations rectificatives pour les clients concernés.