Le dispositif «Pinel» prend la forme d’une réduction d’impôt sur le revenu (IR) accordée aux particuliers qui acquièrent et mettent en location un logement neuf.

Depuis le 1er janvier 2021, ce dispositif est applicable aux seuls logements situés dans des bâtiments d’habitation collectifs.

Par ailleurs, le dispositif «Pinel» ne s’applique qu’aux opérations de construction ou d’acquisition réalisées dans certaines zones entre le 1er septembre 2014 et le 31 décembre 2024 : les zones dites tendues et les zones couvertes par un contrat de redynamisation de site de défense actif.

Les zones tendues

Ce sont les zones du territoire où l’offre de logements disponibles n’est pas suffisante pour couvrir la demande (en termes de volume et de prix). Les logements éligibles au dispositif «Pinel» doivent se situer dans les zones dites «zones A», «A bis» et «B1». Toutefois les logements situés en zone B2 ou C peuvent aussi en bénéficier si le permis de construire a été accordé avant le 31 décembre 2017 et si la signature de l’acte d’acquisition a été faite avant le 15 mars 2019.

Connaître le zonage de sa commune

Les zones couvertes par un contrat de redynamisation de site de défense actif (CRSD)

Il s’agit des villes pénalisées par la fermeture des sites militaires et qui ont signé avec l’État un contrat de redynamisation de site de défense actif (CRSD).

Connaître les villes bénéficiaires des CRSD

Qui peut bénéficier de la réduction d’impôt «Pinel» ?

Pour bénéficier de la réduction d’impôt Pinel, vous devez :

- acheter un logement neuf ou réhabilité pour atteindre les performances techniques du neuf dans l’une des communes classées en zones tendues et éligibles au dispositif « Pinel » (voir le détail des logements éligibles).

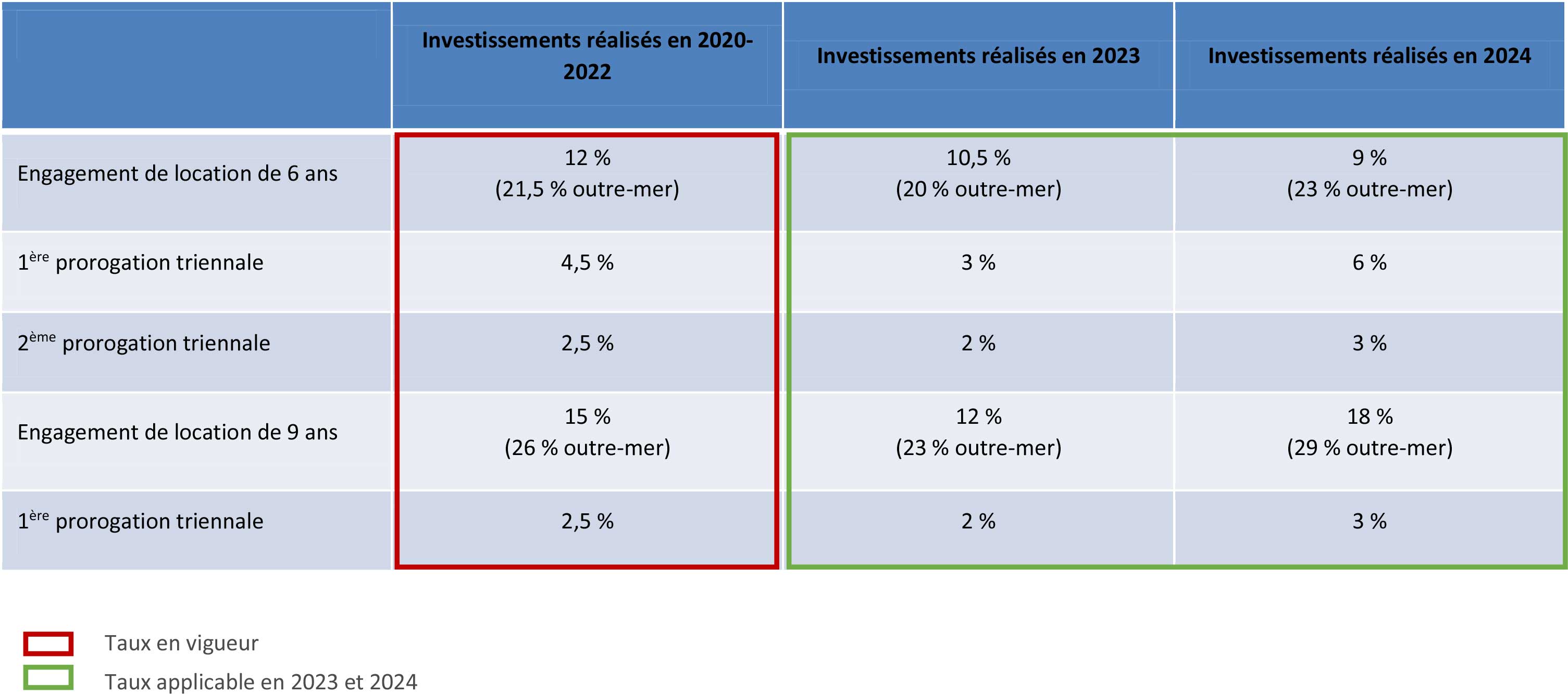

- vous engager à louer nu le logement à usage d’habitation principale pendant une durée de 6 ou 9 ans, prorogeable jusqu’à 12 ans.

- respecter les plafonds de loyers par mètre carré variant en fonction des zones, généralement inférieur d’environ 20 % aux loyers de marché.

- louer votre logement à des locataires dont les ressources sont inférieures à un plafonds fixé par décret

Plafonds de loyer mensuel, par m², charges non comprises,

pour les baux conclus en métropole

| A bis | Reste de la zone A | B1 | B2 et C |

| 17,55 € | 13,04 € | 10,51 € | 9,13 € |

Quels sont les investissements immobiliers concernés par le dispositif « Pinel » ?

La réduction d’impôt «Pinel» s’applique – à condition de respecter les autres conditions citées au paragraphe précédent – aux logements suivants (source : Agence nationale pour l’information sur le logement) :

- les logements acquis neufs ou en l’état futur d’achèvement entre le 1er septembre 2014 et le 31 décembre 2024 (pour les investissements réalisés à compter du 1er janvier 2021, la réduction d’impôt est limitée aux logements neuf ou en vente en l’état futur d’achèvement (VEFA) situés dans des bâtiments d’habitation collectifs)

- les logements que le contribuable fait construire, faisant l’objet d’un dépôt de demande de permis de construire entre le 1er septembre 2014 et le 31 décembre 2024 (pour les investissements réalisés à compter du 1er janvier 2021, la réduction d’impôt est limitée aux logements situés dans un bâtiment d’habitation collectif que le contribuable fait construire)

- les logements acquis entre le 1er septembre 2014 et le 31 décembre 2024 et qui font ou ont fait l’objet, entre ces mêmes dates, de travaux concourant à la production ou à la livraison d’un immeuble neuf

- les logements, acquis entre le 1er septembre 2014 et le 31 décembre 2024, ne satisfaisant pas aux conditions de décence et faisant l’objet de travaux de réhabilitation entre ces mêmes dates

- les locaux, acquis entre le 1er septembre 2014 et le 31 décembre 2024, affectés à un usage autre que l’habitation et qui font l’objet, entre ces mêmes dates, de travaux de transformation en logement

- les logements acquis entre le 1er janvier 2019 et le 31 décembre 2024, situés dans les communes signataires d’une convention d’Opération de revitalisation du territoire (ORT) ou les communes dont le besoin de réhabilitation de l’habitat en centre-ville est particulièrement marqué (liste des communes concernées fixée par l’arrêté du 26.3.19). Dans ce cas, le logement doit faire ou avoir fait l’objet de travaux d’amélioration représentant au moins 25 % du coût total de l’opération.

Pour être éligibles à la réduction d’impôt, les logements doivent atteindre un certain niveau de performance énergétique fixé par décret. Le bénéfice de la réduction d’impôt est aussi conditionné au respect de délais d’achèvement du logement qui varient en fonction du type d’acquisition :

- les logements à construire doivent être achevés dans les 30 mois à partir de la date d’obtention du permis de construire

- ceux en état futur d’achèvement dans un délai de 30 mois suivant la signature de l’acte authentique d’acquisition

- ceux faisant l’objet de travaux à compter du 31 décembre de la 2ème année après l’acquisition du logement ou du local.

Quel est le montant de la réduction d’impôt « Pinel » ?

Le calcul du montant de la réduction d’impôt «Pinel» s’opère à partir du prix de revient net du logement neuf ou en l’état futur d’achèvement. Ce prix comprend le prix du logement lui-même ainsi que tous les frais afférents : honoraires de notaire, commissions versées aux intermédiaires, droits d’enregistrements, etc. L’avantage fiscal est réparti sur la durée de location. Pour calculer son montant, il faut appliquer au prix de revient net du logement un pourcentage variant en fonction de la durée de l’engagement de location.

Exemple de réduction d’impôt Pinel pour un bien au prix de revient de 220 000 € et un engagement de location de 6 ans :

Réduction totale sur 6 ans : 220 000 x 12 % = 26 400 €

Montant de la réduction annuelle : 26 400 / 6 = 4 400 €

La réduction d’impôt «Pinel» est limitée pour chaque propriétaire investisseur à 2 logements maximum par an dans la double limite de 300 000 € et d’un plafond de

5 500 € par m2 de surface habitable.

Il faut noter que le dispositif Pinel connait des conditions d’applications spécifiques en outre-mer. Pour connaitre ces dispositions, rendez-vous sur le site de l’Agence nationale pour l’information sur le logement (ANIL).

Comment bénéficier de la réduction d’impôt Pinel ?

Si vous souhaitez bénéficier de la réduction d’impôt « Pinel », vous devez joindre les documents suivants à votre déclaration des revenus de l’année d’achèvement du logement ou des travaux, ou de son acquisition si elle est postérieure :

- Une note annexe établie conformément au modèle figurant au BOI-LETTRE-000013 ou la 2044 EB, comportant :

- votre identité et votre adresse,

- l’adresse du logement concerné, sa date d’acquisition ou d’achèvement, la date de sa première location et la surface à prendre en compte pour l’appréciation du plafond de loyer,

- le montant du loyer mensuel, charges non comprises, tel qu’il résulte du bail

- l’engagement de louer le logement non meublé à usage d’habitation principale, pendant la durée minimale requise, à une personne autre qu’un membre de son foyer fiscal, un de ses ascendants ou descendants pour un loyer n’excédant pas les plafonds réglementaires,

- les modalités de calcul de la réduction d’impôt.

- Une copie du bail. Si le logement n’est pas loué au moment du dépôt de la déclaration des revenus de l’année d’achèvement de l’immeuble ou de son acquisition si elle est postérieure, le contrat de bail est joint à la déclaration des revenus de l’année au cours de laquelle le bail est signé.

- Une copie de l’avis d’imposition ou de non-imposition du ou des locataires établi au titre de l’avant-dernière année précédant celle de la signature du contrat de location.

Source : www.economie.gouv.fr

Source : www.economie.gouv.fr