Activité partielle : modulation de l’aide de l’Etat

- Fixation à 60% de la rémunération horaire brute de référence (au lieu de 70% ; ainsi, il subsisterait un reste à la charge pour les employeurs), dans la limite de 4,5 SMIC (inchangé), avec un minimum de 8,03 € (inchangé).

- Pour les employeurs faisant partie de certains secteurs plus touchés (qui restent à définir par un texte), maintien de l’aide à 70% jusqu’en septembre 2020.

Prévoyance : report du paiement des cotisations

À titre exceptionnel, les employeurs bénéficient, sur demande aux organismes de prévoyance, de reports ou délais de paiement des cotisations de prévoyance concernant les salariés placés en activité partielle, sans frais ni pénalité.

Si l’employeur n’a pas payé les cotisations de prévoyance, du 12 mars au 15 juillet 2020, les organismes assureurs ne peuvent pas suspendre les garanties ou résilier le contrat à ce titre.

À l’issue de cette période, les reports ou délais de paiement ne peuvent avoir pour effet, pour les employeurs et, le cas échéant, les salariés, de payer ou précompter plus de 2 échéances, au cours d’une période au titre de laquelle le contrat prévoit le versement d’une échéance, sous réserve que les cotisations dues au titre de cette période soient versées au plus tard le 31 décembre 2020.

Intéressement

Par dérogations, les TPE peuvent mettre en place, dès le 19 juin 2020, un accord d’intéressement par décision unilatérale (DU) à condition :

- d’avoir moins de 11 salariés ;

- qu’elles ne disposent ni d’un délégué syndical, ni d’un Comité Social et Economique (CSE) ;

- qu’aucun accord d’intéressement ne soit applicable ni n’ait été conclu dans l’entreprise depuis au moins 5 ans avant la date d’effet de sa décision.

L’intéressement peut être mis en place pour une durée de 1 à 3 ans. Les salariés doivent en être informés.

À l’issue de cette période, la reconduction de l’intéressement doit s’effectuer selon les modalités de droit commun (accord ratifié, accord collectif, etc.).

Exonération de charges patronales

Vous êtes nombreux à nous interroger sur les mesures d‘exonération de charges annoncées par le gouvernement.

Ces modalités ont été intégrées dans la loi de finances rectificative n°3, votée au Sénat, le 29 juin.

Nous vous en donnons ici les lignes mais attention non applicables au jour de parution de notre lettre.

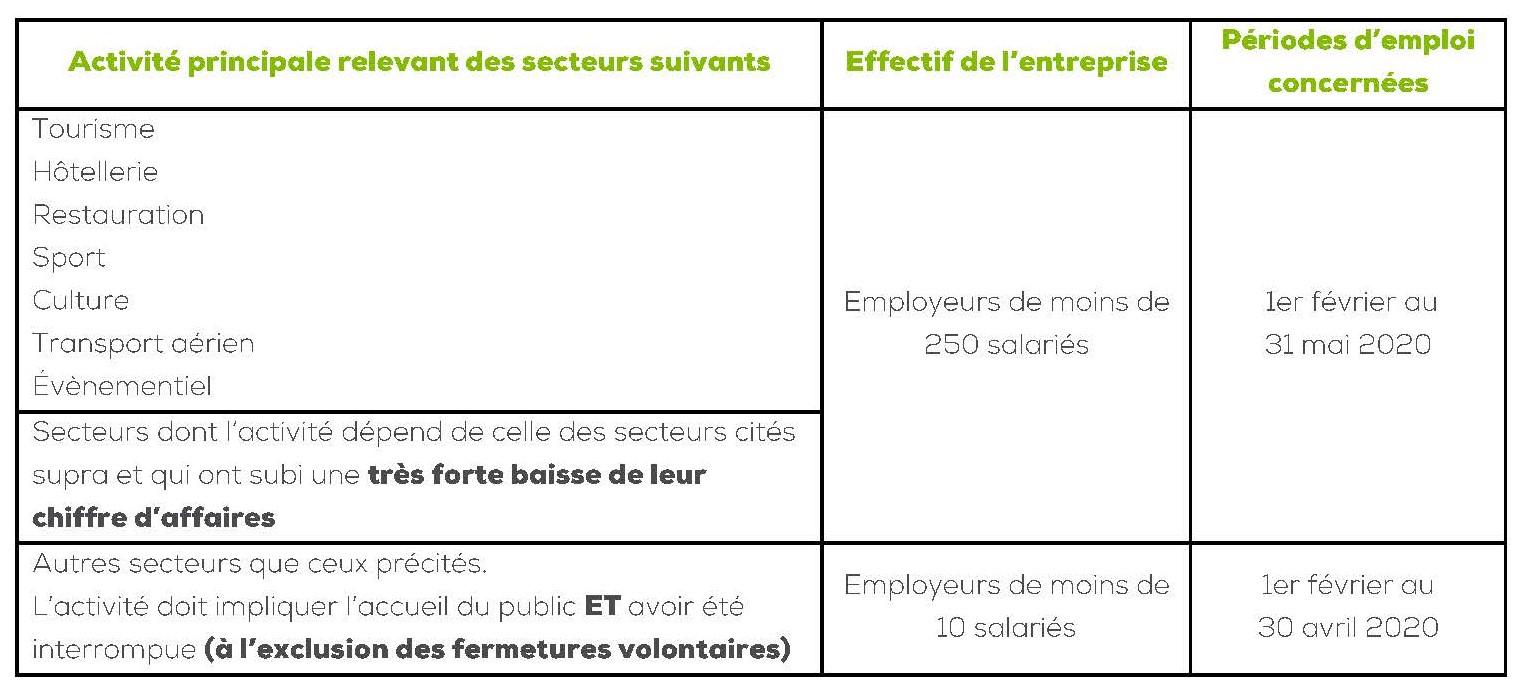

Pour en bénéficier, les entreprises doivent répondre à des conditions d’effectif et de secteur d’activité, et l’employeur ne doit pas avoir fait l’objet d’une condamnation pour travail dissimulé au cours des 5 années précédentes.

L’exonération porte sur les cotisations de sécurité sociale, cotisations d’assurance-chômage, contribution solidarité autonomie, contribution fonds national d’aide au logement, dues sur les rémunérations versées aux salariés entrant dans le champ d’application de la réduction générale.

Les cotisations de retraite complémentaire seraient dues.

Les conditions de mise en œuvre de ces dispositions, ainsi que la liste des secteurs d’activité seront fixées par décret.

Nouvelle aide à l’apprentissage

Pour faire face au contexte économique difficile, le Gouvernement a annoncé la création d’une nouvelle aide exceptionnelle pour toutes les entreprises qui embaucheraient des apprentis entre le 1er juillet 2020 et le 28 février 2021.

Cette aide s’élèverait à 5 000 € pour les apprentis mineurs et 8 000 € pour les apprentis de 18 ans et plus, de sorte que le reste à charge serait quasi-nul la première année.

Elle serait accordée pour toutes les embauches en apprentissage du CAP à la licence professionnelle.

Si cette nouvelle mesure a été largement communiquée, il apparait aussi que les textes officiels n’ont pas encore été publiés.

Cette nouvelle aide serait a priori « cumulable » avec l’aide historique, de sorte que les employeurs qui répondraient aux conditions pourraient bénéficier de l’aide de 2 000 € en année 2 et 1 200 € en année 3.

Report des cotisations sur salaires pour les échéances de juillet (paies de juin)

Les entreprises qui continuent à rencontrer des difficultés en raison de la crise sanitaire, peuvent reporter tout ou partie du paiement des cotisations patronales pour l’échéance du 5 ou 15 juillet.

Les pouvoirs publics conditionnent ce report à la formalisation d’une demande auprès des caisses de MSA ou URSSAF.

De même, le report concerne uniquement la part patronale des charges (la part salariale doit être versée à échéance).

Ainsi, quelle que soit la taille des entreprises, un formulaire de demande doit être renseigné par chaque entreprise souhaitant bénéficier du report de ses cotisations sociales.

Le formulaire est disponible sur les sites des caisses MSA et URSSAF.