Si vous souhaitez motiver financièrement vos salariés au développement de votre entreprise, il existe l’accord d’intéressement.

Ce dispositif devient d’autant plus intéressant que suite aux dernières modifications législatives, le forfait social de 20 % sur les sommes distribuées au titre de l’intéressement a été supprimé pour les entreprises de moins de 250 salariés.

L‘intéressement est un outil de management et de fidélisation de vos salariés.

Le salarié perçoit une prime dont le montant et les conditions de versement sont indiqués dans l’accord d’intéressement. Les sommes sont immédiatement disponibles, mais le salarié peut choisir de les placer sur un plan d’épargne salariale ou un compte épargne-temps.

Comment négocier un accord d’entreprise ?

L’intéressement consiste à associer collectivement les salariés aux résultats ou aux performances de l’entreprise.

Il est mis en place par voie d’accord entre l’entreprise et les salariés ou leurs représentants, notamment à la suite d’une ratification de l’accord d’intéressement à la majorité des deux tiers des salariés. C’est ce dernier cas qui nous intéresse puisque vous n’avez pas tous des représentants du personnel dans vos structures.

L’accord contient notamment le mode de calcul de l’intéressement et les règles de répartition entre les salariés. Il est conclu pour une durée minimale de 3 ans.

Vous pouvez dès lors, proposer à vos salariés un projet d’accord d’intéressement. Cet accord est un document écrit qui doit comporter des clauses obligatoires. Si les 2/3 des salariés sont d’accord, il sera applicable.

Il concerne tous les salariés puisqu’il y a bien cette notion de «collectif». Toutefois, une condition d’ancienneté dans l’entreprise peut être exigée (3 mois maximum). En tant que dirigeant d’une entreprise de moins de 250 salariés, vous pourrez vous aussi bénéficier de ce dispositif.

Son montant

L’intéressement résulte d’une formule de calcul liée aux résultats ou aux performances de l’entreprise. Vous n’êtes pas obligés de transmettre les chiffres à vos salariés mais vous pouvez opter pour des critères qualitatifs.

L’accord d’intéressement indique la formule de calcul ainsi que les critères de répartition entre les salariés.

La répartition peut être :

- uniforme,

- proportionnelle au salaire ou au temps de présence du salarié,

- ou combiner plusieurs de ces critères.

Le salarié peut disposer du montant de sa prime l’année du versement. Les sommes reçues sont soumises à la CSG et la CDRS. Il n’y a pas de cotisations salariales ni patronales sur cette prime et le forfait social de 20 % payé par l’entreprise est supprimé depuis le 1er janvier 2019.

Ces sommes sont imposables sauf si le salarié les affecte à un PEE (compte épargne entreprise) ou un Perco (compte épargne retraite) dans la limite de 20 262 € en 2019. Dans ce cas, les sommes seront indisponibles pendant 5 ans pour un PEE, et jusqu’à la liquidation de la retraite dans le cadre d’un PERCO mais à l’issue, elles seront défiscalisées. Il existe des cas de déblocage anticipé des sommes bloquées sur ce PEE ou PERCO.

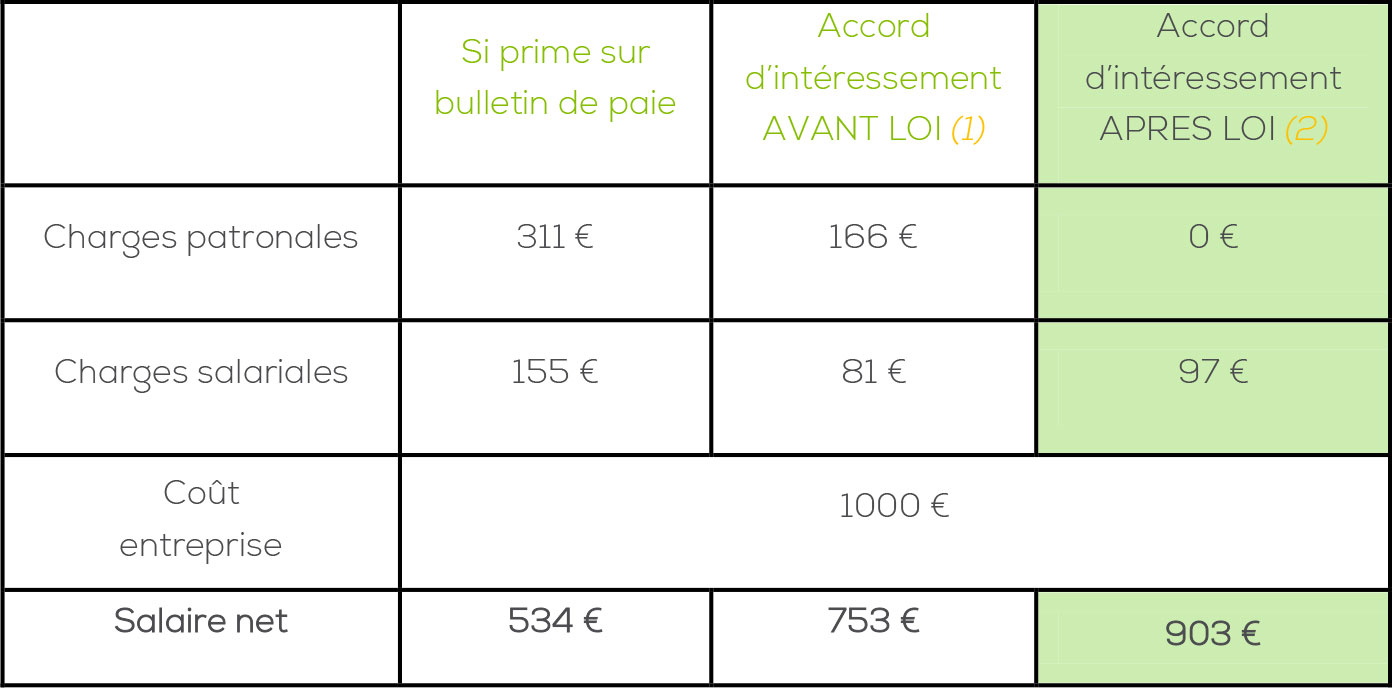

A titre d’exemple :

Une entreprise a une enveloppe de 1 000 € pour un salarié ; en fonction des dispositifs, ici ce que percevra le salarié :

(1) En 2018 : forfait social 20 % (impact sur impôt sur le revenu non calculé)

(1) En 2018 : forfait social 20 % (impact sur impôt sur le revenu non calculé)

(2) Depuis 1er janvier 2019 (impact sur impôt sur le revenu non calculé)

Les conseillers Cerfrance peuvent vous accompagner dans la mise en place de ce dispositif.

Heures supplémentaires et heures complémentaires : les changements depuis janvier 2019

La loi portant mesures d’urgence économiques et sociales a avancé la date d’entrée en vigueur de l’exonération de cotisations sur les heures supplémentaires et complémentaires au 1er janvier 2019, et l’étend à l’impôt sur le revenu dans la limite de 5 000 € par salarié et par an.

Les rémunérations versées au titre des heures supplémentaires et complémentaires sont exonérées des cotisations salariales d’assurance veuvage et d’assurance vieillesse, ce qui représente un abattement de 11,31 % sur les charges salariales.

Seules la CSG et la CRDS resteront dues.

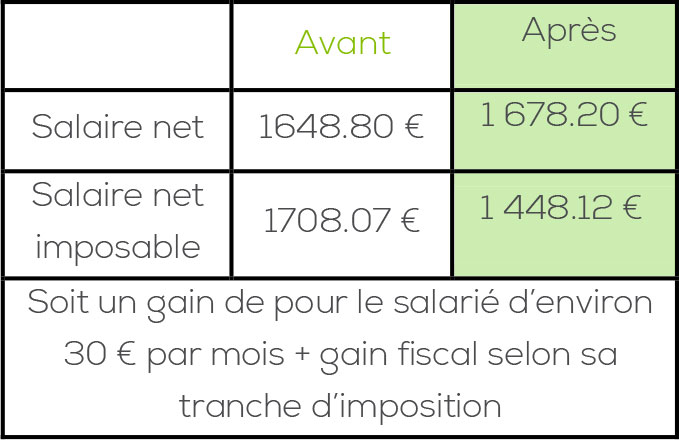

Ce que cela donne en chiffres :

Pour un salarié effectuant 39 heures par semaine, rémunéré au taux horaire brut de 12 € :

151.67 heures x 12 € = 1 820.04 €

17.33 heures supplémentaires x 15 € = 259.95 €

Salaire brut : 2 079.99 €