Salarié à vélo

La loi du 17 août 2015 devait permettre aux employeurs d’indemniser leurs salariés des frais engagés s’ils se déplacent à vélo (ou à vélo à assistance électrique) entre leur résidence habituelle et leur lieu de travail.

La loi de finances rectificative pour 2015 modifie ce dispositif qui n’était pas entré en vigueur, faute de décret d’application.

La prise en charge est expressément facultative pour l’employeur.

La prise en charge conserve la forme d’une indemnité kilométrique (montant à fixer par décret). Les sommes versées par l’employeur sont exonérées de cotisations et d’impôt sur le revenu à hauteur d’un plafond fixé à 200 € par salarié et par an.

Salarié en voiture

Si le salarié utilise son véhicule pour se rendre au travail, l’employeur peut de la même manière lui attribuer un montant de 200 € par an au titre des frais de carburant ou d’alimentation électrique ou hybride (appelés frais de transport personnel).

Dans l’un ou l’autre cas, l’employeur qui souhaite mettre en place ce dispositif doit le faire pour l’ensemble de ses salariés selon les règles suivantes :

- Informer les salariés sur le dispositif,

- Le salarié doit avoir sa résidence habituelle ou son lieu de travail situé en dehors d’un périmètre de transports urbains,

- L’utilisation par le salarié de son véhicule personnel doit être nécessaire compte tenu de ses horaires de travail.

Et les frais kilométriques ?

L’employeur peut cumuler le versement d’une prime de transport et le remboursement d’indemnités kilométriques lorsque le salarié est contraint d’utiliser son véhicule personnel en raison d’une impossibilité d’utiliser les transports en commun.

Dans ce cas, le cumul des sommes versées (prime de transport + indemnités kilométriques) peut être exonéré de cotisations au-delà de 200 € par an, mais dans la limite des frais réellement engagés par le salarié pour ses trajets domicile habituel-lieu de travail.

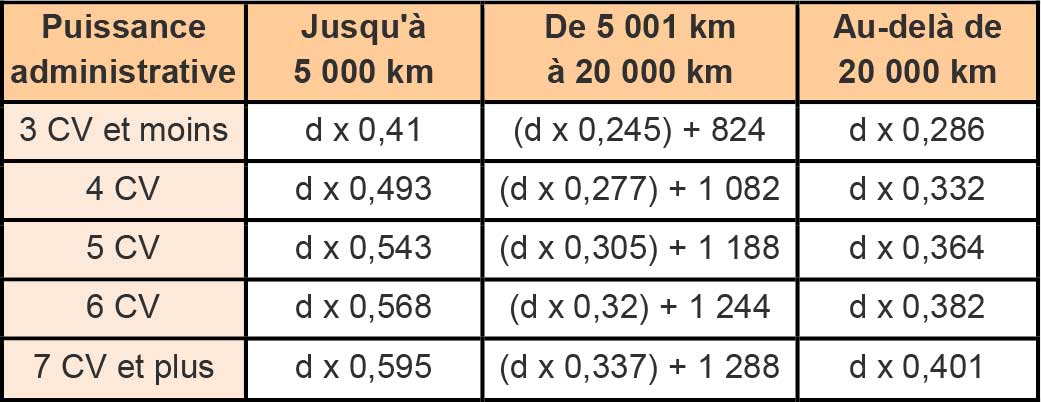

L’employeur doit être en mesure de prouver la réalité des frais en produisant des justificatifs de la situation du salarié (moyen de transport utilisé et puissance fiscale, distance séparant le domicile du lieu de travail, nombre de trajets mensuels).

L’employeur peut, à titre indicatif, se référer au barème des indemnités kilométriques applicable aux voitures (en €) ci-dessous :